不動產稅費及節稅常識

一.買方應負擔稅費

有契稅、印花稅、地政登記規費及產權移轉登記代書費等四種。

辦理銀行貸款者尚需另行支付的費用:貸款徵信查詢費、抵押權設定登記規費及代書費、房屋保險費…等。

(一)契稅

不動產之買賣、承典、交換、贈與、分割或因占有而取得所有權者,均應申報繳納契稅。

契稅稅率:

A.買賣、贈與、占有:6%

B.典權:4%

C.交換、分割:2%

契稅計算公式:核定契價(房屋現值)×稅率

-

註:

房屋現值的核計,以「房屋構造標準單價表」、「折舊率及耐用年數表」及「房屋街路等級調整率評定表」為準據。「房屋構造標準單價表」之適用,依使用執照核發日或房屋建造完成日認定。

※台北市房屋為鋼筋混凝土以上構造等級,用途為住宅,經按戶認定總價在8000萬元以上,且建物所有權狀登記總面積達80坪以上或每坪單價100萬元(不含車位價)以上,得參酌下列特徵,認定為高級住宅:

(一)獨棟建築 (二)外觀豪華 (三)地段絕佳 (四)景觀甚好

(五)每層戶少 (六)戶戶車位 (七)保全嚴密 (八)管理週全

依前項認定為高級住宅者,其房屋構造標準單價按該棟房屋坐落地點之街路等級調整率加成核計。

※財政部60.8.19台財稅第36479號令:

遺贈取得之不動產,因已課徵遺產稅,為免就同一移轉財產行為重複課徵故免徵契稅。

※新市鎮開發條例第25條:

新市鎮特定區內之建築物於興建完成後,其房屋稅、地價稅及買賣契稅,第一年免徵,第二年減徵百分之八十,第三年減徵百分之六十,第四年減徵百分之四十,第五年減徵百分之二十,第六年起不予減免。前項減免買賣契稅以一次為限。

(二)印花稅

印花稅為憑證稅,並不是各種憑證都需貼用印花稅票,印花稅法規定的應稅憑證才需要繳納印花稅票。而不動產之設定典權、買賣、交換、贈與、分割所訂立之契約,必須繳納印花稅才具契約效力。

印花稅計算公式:公定契約書上之土地及建物總價×千分之一

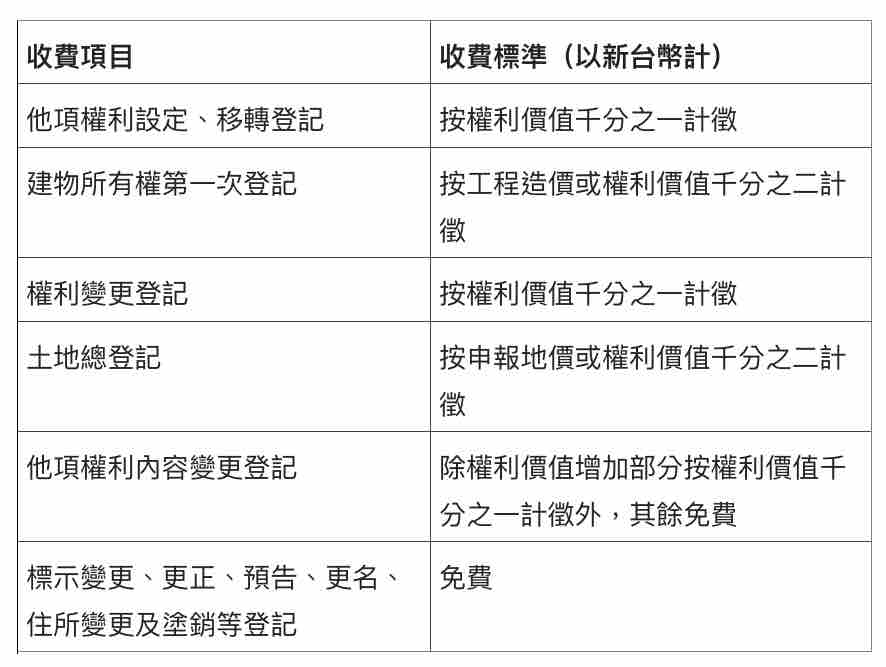

(三)地政登記規費

規費就是行政機關依規定向申請辦理各項手續的人收取的費用,例如向戶政事務所申請戶籍謄本、向地政事務所申請地籍謄本等等,收費標準多是依照行政命令規定,而行政命令皆有其所依據的各項法律條文,登記規費即為地政事務所受理一般登記業務時所應收取之費用。在取得土地及其地上建築改良物時,必須到所管轄區的地政事務所辦理土地及建物移轉登記,以確定不動產權利,此所須繳納之費用為登記規費。依現行土地登記規定,登記規費有登記費及書狀費兩種。

登記規費:(土地申報地價+房屋核定契價)×千分之一

書狀費:一張80元;謄本費:每張20元

(四)產權移轉登記代書費

所謂「代書」即土地登記代理人,專以接受不動產各項地政登記作業之委託代辦申請,包括土地、建物改良物所有權轉移登記之業務,權利人及義務人委託,代辦申請土地登記移轉之業務。代書收費是以「筆」算的(土地、建築改良物各一筆,共二筆為準計算),每增加一筆或一人,則另行加計費用。

辦理銀行貸款者,需另行支付的費用有:

A. 貸款徵信查詢費:依各銀行收費規定。

B. 貸款開辦手續費(或帳管費):依各銀行收費規定。

C. 抵押權設定登記規費:欲貸(核准)金額×1.2倍(大約)×千分之一+書狀費(80元/張)。

D. 謄本費:每張20元。

E. 保險費(住宅火險及地震險):費用由產物保險公司估算。

F. 抵押權設定登記代書費:設定登記以一個順位為一件來計價。

二. 賣方應負擔稅費

(一)建物所有權第一次登記費用

建物所有權第一次登記係指新建(領取使用執照)或舊有之合法建物,為確保其權屬而向該登記機關所為之登記,俗稱”保存登記”。

建物所有權第一次登記費用計算公式:按權利價值千分之二計徵。

(二)土地增值稅

土地增值稅乃針對土地所有權人土地,於移轉時因自然漲價所課徵的稅。土增稅稅率為累進稅率,分別為20%、30%及40%三級(長期持有土地達20年以上,另有減徵優惠),自用住宅用地則可適用10%優惠稅率。

※自用住宅土地增值稅優惠稅率

1.申請自用住宅用地優惠稅率條件如下:

A. 土地所有權人出售前一年內未曾供營業或出租之住宅用地。

B. 地上建物須為土地所有權人或其配偶、直系親屬所有,並已在該地辦竣戶籍登記。

C. 都市土地面積未超過三公畝或非都市土地面積未超過七公畝部分。

D. 一人一生享用一次為限。

E. 自用住宅建築完成一年內者,其房屋評定現值須達所占基地公告現值10%。

2.優惠稅率適用範圍

優惠稅率,原本一生只能適用一次,第二次換屋就得適用一般稅率。自99年起,依據土地稅法第34條修正條文,放寬土地增值稅自用住宅優惠稅率「一生一次」之限制,增訂「一生一屋」優惠規定,換屋民眾只要符合以下條件,即可享受一生一屋10%土地增值稅的優惠稅率,而且不限次數。

A. 出售都市土地面積未超過150平方公尺(45.375坪)部分或非都市土地面積未超過350平方公尺(105.875坪)。

B. 出售時土地所有權人與配偶及未成年子女,無該自用住宅以外房屋。

C. 出售前持有該土地六年以上。

D. 土地所有權人或其配偶、未成年子女於土地出售前,在該地設有戶籍且持有該自用住宅連續滿六年。

E. 出售前五年內,無供營業使用或出租。

3.注意事項:

比較起來,「一生一屋」的規定較嚴格,且換屋民眾須先適用過「一生一次」的優惠稅率後,才能適用一生一屋的條件。

※自用住宅土地增值稅重購退稅

指土地所有權人購新地、出售舊地,只要符合相關條件,不管先購後售或先售後購,期間不超過二年都可享有申辦土地增值稅退稅的優惠。

申請重購退稅之條件:

A. 土地出售後二年內重購或先購買土地二年內再出售土地。

B. 重購土地地價超過原出售土地地價扣除土地增值稅後之餘額者。

C. 原出售及重購土地所有權人屬同一人。

D. 出售土地及新購土地地上房屋須為土地所有權人或其配偶、直系親屬所有,並且在該地辦竣戶籍登記。

E. 都市土地面積未超過三公畝或非都市土地面積未超過七公畝部分。

F. 出售土地於出售前一年內未曾供營業使用或出租行為。

G. 如為先購後售案件,應於重購土地時,已持有供自用住宅使用之土地為適用範圍。

符合以上規定者,即可書立一般公文(申請書)檢附買入及賣出之公定契約及土地增值稅單影本,申請退還不足購買之土地增值稅款。

申請期限:先賣後買者於重購後申請;先買後賣者於出售後申請。

重購自用住宅退還稅款計算公式:新購自宅用地的申報移轉現值-(原出售自宅用地申報移轉現值-已繳土地增值稅)=A(如為零或負數,則不符合退稅要件)

若,已繳土地增值稅款≦A時,已繳的增值稅款可全數退還。

若,已繳土地增值稅款>A時,可退還相當於A的稅款。

其他相關規定:

A. 重購退稅列入管制,重購土地五年內再行移轉或改變用途者,補繳原退稅款。

B. 只要符合重購退稅要件,沒有申請次數限制。

C. 出售時沒有申請自用住宅用地稅率課徵者,也可申請重購退稅。

D. 二年間出售與重購多處自用住宅用地,只要符合要件,可併計申請重購退稅。

E. 重購退稅請求權時效為五年。

舉例說明:

陳小姐於97年5月1日出售自宅其土地公告現值為450萬,且已繳土地增值稅款50萬元。陳小姐98年5月看中兩棟房子,想自其中選一棟,我們來算一算,這兩棟房子分別可退還多少稅金?(甲屋土地現值500萬元,乙屋土地現值430萬元。)

甲屋:新購自宅用地的申報移轉現值–(原出售自宅用地申報移轉現值–已繳增值稅款) = 500萬 –(450萬 – 50萬) =A (100萬)

已繳土地增值稅款≦ A ,50萬 < 100萬。

購買甲屋原來已繳的增值稅款50萬元可全數退回。

乙屋:新購自宅用地的申報移轉現值–(原出售自宅用地申報移轉現值–已繳增值稅款) = 430萬 –(450萬 – 50萬) =A (30萬)已繳土地增值稅款>A ,50萬 >30萬。

購買乙屋退回相當於A的稅款30萬。

三.其他常見不動產稅賦

(一)地價稅

土地所有權人在每一直轄市或縣(市)轄區內已規定地價之土地,按其申報地價所課之稅。

納稅義務基準日:8月31日(即8/31當日土地登記簿上所記載的土地所有權人或典權人為當年度全年度納稅義務人。)

課徵期間:採曆年制一年開徵一次,自1月1日至12月31日止。

繳納期限:每年11月1日起至11月30日。

地價稅的計算方式:申報地價×土地所有權面積(平方公尺)╳稅率

地價稅稅率分述如下:

A. 一般用地:

採累進稅率方式課徵,稅率從千分之十至千分之五十五。

B.特別稅率:

a.自用住宅地價稅率:千分之二。

b.工業用地、停車場用地、公用土地地價稅率:千分之十。

c.公共設施保留地價稅率:千分之六。

自用住宅地價稅

自用住宅地價稅

1.申請自用住宅用地價稅率之條件:

A. 土地所有權人或其配偶、直系親屬於該地設有戶籍登記。

B. 無出租、無供非住家使用。

C. 土地上的房屋為土地所有權人或其配偶、直系親屬所有。

D. 都市土地以300 平方公尺(90.75坪) 為限;非都市土地以700平方公尺(211.75坪)為限。

E. 土地所有權人與其配偶及未成年之受扶養親屬以一處為限。

2.如何申辦自用住宅地價優惠稅率?

A. 填妥「地價稅自用住宅申請書」。

B. 檢附「戶口名簿正反面影本」(需先行將戶籍遷入欲辦理自用住宅稅率之房屋)。

C. 土地、建物所有權狀影本。

D. 印章。

E. 向土地所在地之稅捐稽徵處提出申請(可郵寄申請)。

3.申請自用住宅用地價稅率注意事項:

A. 地價稅開徵日期訂在11月1日,土地所有權人應於每年(期)地價稅開徵40日前(9月22日)提出申請,逾期申請者,自申請之次年(期)開始適用。

B. 前已申請核准而用途未變更者免再申請,惟戶籍如有遷出,即喪失自用之規定,戶籍如遷回時,必須重新再申請。

C. 經申請核准適用優惠稅率的土地,爾後使用情形變更不符規定時,納稅義務人應於30日內向主管稽徵機關申報按一般用地稅率課徵,否則,依土地稅法第54條第1項第1款規定,除追補應納部分之稅款外,並處以短匿稅額三倍以下之罰鍰。

D. 但如果該土地所有權移轉(買賣、贈與、繼承、共有物分割、持分增加的土地),移轉後用途未變,新所有權人仍須申請始能適用。

E. 同一樓層房屋部分供自用住宅、部分供非自用住宅使用,其坐落基地得依房屋實際情形之面積比例,分別按自用住宅用地及一般用地稅率課徵地價稅。依前項規定申請部分土地按自用住宅用地稅率課徵地價稅時,應由納稅義務人填報供自用住宅及非自用住宅使用之面積。

4.申請自用住宅用地價稅率以一處為限,如何突破「一處」之限制?

稅法雖規定本人、配偶及未成年之直系親屬的自用住宅只能一處,但如果擁有二處以上的住宅時,仍可一處以本人、配偶或未成年之子女設籍,若第二、三…處以上,可將成年子女、祖父母、父母、岳父母等其他直系親屬其中一人辦竣戶籍登記,還是可擁有二處以上的自用住宅。

自用住宅房屋稅

1.房屋稅適用自住稅率認定標準:

財政部於103年6月29日訂定發布「住家用房屋供自住及公益出租人出租使用認定標準」,於同年7月1日生效。依該認定標準,個人所有之住家用房屋同時符合下列情形者,可按自住使用之房屋稅率(1.2%)課徵房屋稅:

房屋無出租使用。

供本人、配偶或直系親屬實際居住使用。

本人、配偶及未成年子女全國合計3戶以內。

您目前持有之房屋如符合上述的自住用房屋之認定標準,可透過臨櫃、郵寄、傳真或電子郵件方式儘速向稅捐稽徵(分)處申請適用較優惠之自住用稅率(1.2%)課徵房屋稅,如未來有新、增、改建或新購之房屋,亦同。

2.自住房屋是否須每年重新申請適用自住房屋稅率?

經核准按自住房屋稅率課徵房屋稅,倘自住條件未變更,不需每年重新提出申請。倘自住條件有異動,則應依房屋稅條例第7條規定,於使用情形變更之日起30日內,重新申請擇定適用自住房屋稅率之自住房屋。

3.申請房屋使用情形變更應注意事項:

房屋同時作住家及非住家用者,應以實際使用面積,分別按住家用及非住家用稅率,課徵房屋稅。但非住家用者課稅面積最低不得少於全部面積六分之一。即非住家使用部分面積超過全部面積六分之一者,按實際使用面積計課,其未達全部面積六分之一者,以六分之一為準,分別按住家用或非住家用稅率課徵房屋稅。

B. 年度中房屋使用情形發生變更,應該在變更使用30日內向稅捐稽徵機關申報,以實際變更使用日期,按月分別課徵住家用或非住家用(營業用、非住家非營業用)房屋稅,如無法查得實際變更日,以申報日為準,無法查得實際變更日亦未申報者,以調查日為準。

C.使用執照用途記載為「辦公室」之房屋,或其他營業用之房屋,在空置期間或尚未正式遷入時,應按非住家非營業用稅率課徵房屋稅。

4.地下停車位如何申請免徵房屋稅

情況一:

停車位登記於社區公設建號內且地下停車場供自用未出租且未營業者,則於申請房屋自用時該部份為免稅。

情況二:

停車位登記於獨立建號內且該停車位供自用未出租且未營業者,則可填具申請書,載明座落位置及停車編號,並檢附戶籍謄本、建物所有權狀影本、行車執照影本、停車時照片,向所在地稅捐處申請免稅。

情況三:

停車位登記於獨立建號內,但無法提出證明文件證明自用未出租且未營業者,則房屋稅以非住家非營業用之稅率課徵。

新市鎮開發條例第25條:

新市鎮特定區內之建築物於興建完成後,其房屋稅第一年免徵,第二年減徵百分之八十,第三年減徵百分之六十,第四年減徵百分之四十,第五年減徵百分之二十,第六年起不予減免。

(二)房屋稅

以附著於土地之各種房屋及有關增加該房屋使用價值之建築物為課徵的對象,對房屋所有人在持有期間所課徵的財產稅。如為新建、增建、改建之房屋,則按月比例計算課徵,未滿1個月者不計。

課徵期間:

依政府會計年度一年徵收一次,即自前一年7月1日起至當年6月30日止。

繳納期限:每年5月1日起至5月31日。

房屋稅的計算方式:房屋課稅現值×稅率

房屋稅稅率:

住家用 a.自住或公益出租:1.2%

b.非自住:1.5%~3.6%

(地方政府得視所有權人持房屋戶數訂定差別稅率)

非住家 a.營業:3%

b.營業減半:1.5%

c.私人醫院、診所或自由職業事務所:3%

d.非住非營:2%

節稅介紹

自用住宅房屋稅

1.房屋稅適用自住稅率認定標準:

財政部於103年6月29日訂定發布「住家用房屋供自住及公益出租人出租使用認定標準」,於同年7月1日生效。依該認定標準,個人所有之住家用房屋同時符合下列情形者,可按自住使用之房屋稅率(1.2%)課徵房屋稅:

房屋無出租使用。

供本人、配偶或直系親屬實際居住使用。

本人、配偶及未成年子女全國合計3戶以內。

您目前持有之房屋如符合上述的自住用房屋之認定標準,可透過臨櫃、郵寄、傳真或電子郵件方式儘速向稅捐稽徵(分)處申請適用較優惠之自住用稅率(1.2%)課徵房屋稅,如未來有新、增、改建或新購之房屋,亦同。

2.自住房屋是否須每年重新申請適用自住房屋稅率?

經核准按自住房屋稅率課徵房屋稅,倘自住條件未變更,不需每年重新提出申請。倘自住條件有異動,則應依房屋稅條例第7條規定,於使用情形變更之日起30日內,重新申請擇定適用自住房屋稅率之自住房屋。

3.申請房屋使用情形變更應注意事項:

房屋同時作住家及非住家用者,應以實際使用面積,分別按住家用及非住家用稅率,課徵房屋稅。但非住家用者課稅面積最低不得少於全部面積六分之一。即非住家使用部分面積超過全部面積六分之一者,按實際使用面積計課,其未達全部面積六分之一者,以六分之一為準,分別按住家用或非住家用稅率課徵房屋稅。

B. 年度中房屋使用情形發生變更,應該在變更使用30日內向稅捐稽徵機關申報,以實際變更使用日期,按月分別課徵住家用或非住家用(營業用、非住家非營業用)房屋稅,如無法查得實際變更日,以申報日為準,無法查得實際變更日亦未申報者,以調查日為準。

C.使用執照用途記載為「辦公室」之房屋,或其他營業用之房屋,在空置期間或尚未正式遷入時,應按非住家非營業用稅率課徵房屋稅。

4.地下停車位如何申請免徵房屋稅

情況一:

停車位登記於社區公設建號內且地下停車場供自用未出租且未營業者,則於申請房屋自用時該部份為免稅。

情況二:

停車位登記於獨立建號內且該停車位供自用未出租且未營業者,則可填具申請書,載明座落位置及停車編號,並檢附戶籍謄本、建物所有權狀影本、行車執照影本、停車時照片,向所在地稅捐處申請免稅。

情況三:

停車位登記於獨立建號內,但無法提出證明文件證明自用未出租且未營業者,則房屋稅以非住家非營業用之稅率課徵。

新市鎮開發條例第25條:

新市鎮特定區內之建築物於興建完成後,其房屋稅第一年免徵,第二年減徵百分之八十,第三年減徵百分之六十,第四年減徵百分之四十,第五年減徵百分之二十,第六年起不予減免。

(三)遺產稅

1.遺產稅是在因死亡而發生財產所有權移轉時所課徵的租稅。

課稅對象與範圍如下:

A. 凡經常居住中華民國境內之中華民國國民死亡時遺有財產者,應就其在中華民國境內境外全部遺產,課徵遺產稅。

B. 經常居住中華民國境外之中華民國國民,及非中華民國國民,死亡時在中華民國境內遺有財產者,應就其在中華民國境內之遺產,課徵遺產稅。

C. 死亡事實或贈與行為發生前二年內,被繼承人或贈與人自願喪失中華民國國籍者,仍應依法課徵遺產稅或贈與稅。

D. 被繼承人死亡前2年內(死亡日在87.6.25以前為3年內)贈與給配偶、子女、孫子女、父母、兄弟姐妹、祖父母,和這些親屬配偶的財產,即使在被繼承人死亡前已經出讓,仍然要當作他的遺產併計課稅。

2.申報時機:

義務人應於被繼承人死亡日之次日起6個月內,向被繼承人戶籍所在地國稅局辦理遺產稅申報。

3.遺產稅應納稅額之計算:

課稅遺產淨額=遺產總額-免稅額-扣除額

A.98年1月23日以前:

應納遺產稅額=課稅遺產淨額×稅率-累進差額-扣抵稅額及利息

B.自98年1月23日起:

應納遺產稅額=課稅遺產淨額×稅率10%

節稅介紹

※遺產及贈與稅法第十七條:

左列各款,應自遺產總額中扣除,免徵遺產稅︰

一、被繼承人遺有配偶者,自遺產總額中扣除四百萬元。

二、繼承人為直系血親卑親屬者,每人得自遺產總額中扣除四十萬元。其有未滿二十歲者,並得按其年齡距屆滿二十歲之年數,每年加扣四十萬元。但親等近者拋棄繼承由次親等卑親屬繼承者,扣除之數額以拋棄繼承前原得扣除之數額為限。

三、被繼承人遺有父母者,每人得自遺產總額中扣除一百萬元。

四、第一款至第三款所定之人如為身心障礙者保護法第三條規定之重度以上身心障礙者,或精神衛生法第五條第二項規定之病人,每人得再加扣五百萬元。

五、被繼承人遺有受其扶養之兄弟姊妹、祖父母者,每人得自遺產總額中扣除四十萬元;其兄弟姊妹中有未滿二十歲者,並得按其年齡距屆滿二十歲之年數,每年加扣四十萬元。

六、遺產中作農業使用之農業用地及其地上農作物,由繼承人或受遺贈人承受者,扣除其土地及地上農作物價值之全數。承受人自承受之日起五年內,未將該土地繼續作農業使用且未在有關機關所令期限內恢復作農業使用,或雖在有關機關所令期限內已恢復作農業使用而再有未作農業使用情事者,應追繳應納稅賦。但如因該承受人死亡、該承受土地被徵收或依法變更為非農業用地者,不在此限。

七、被繼承人死亡前六年至九年內,繼承之財產已納遺產稅者,按年遞減扣除百分之八十、百分之六十、百分之四十及百分之二十。

八、被繼承人死亡前,依法應納之各項稅捐、罰鍰及罰金。

九、被繼承人死亡前,未償之債務,具有確實之證明者。

十、被繼承人之喪葬費用,以一百萬元計算。

十一、執行遺囑及管理遺產之直接必要費用。

被繼承人如為經常居住中華民國境外之中華民國國民,或非中華民國國民者,不適用前項第一款至第七款之規定;前項第八款至第十一款規定之扣除,以在中華民國境內發生者為限;繼承人中拋棄繼承權者,不適用前項第一款至第五款規定之扣除。

※遺產及贈與稅法第十七之一條:

被繼承人之配偶依民法第一千零三十條之一規定主張配偶剩餘財產差額分配請求權者,納稅義務人得向稽徵機關申報自遺產總額中扣除。

納稅義務人未於稽徵機關核發稅款繳清證明書或免稅證明書之日起一年內,給付該請求權金額之財產予被繼承人之配偶者,稽徵機關應於前述期間屆滿之翌日起五年內,就未給付部分追繳應納稅賦。

※遺產及贈與稅法第十八條:

被繼承人如為經常居住中華民國境內之中華民國國民,自遺產總額中減除免稅額一千二百萬元;其為軍警公教人員因執行職務死亡者,加倍計算。被繼承人如為經常居住中華民國境外之中華民國國民,或非中華民國國民,其減除免稅額比照前項規定辦理。

(五)房地合一稅

個人及營利事業自105年1月1日起交易下列房屋、土地應適用「房地合一課徵所得稅申報要點」規定課徵所得稅:

1. 103年1月2日以後取得且持有期間在2年以內之房屋、土地;

2. 105年1月1日以後取得之房屋、土地。另個人交易105年1月1日以後取得以設定地上權方式之房屋使用權,亦有本要點之適用。

房屋、土地「交易日」及「取得日」之認定,原則以完成所有權移轉登記日為準。

個人交易房屋、土地,不論有無應納稅額,均應於房屋、土地完成所有權移轉登記日之次日或房屋使用權交易日之次日起算30日內申報納稅。1. 居住者:向戶籍所在地稽徵機關辦理。2. 非居住者:向房屋、土地所在地稽徵機關辦理。3. 交易之房屋、土地屬信託財產者,得由受託人代為申報。

個人房屋、土地交易所得之計算:

以成交價額減除房地取得成本(出價取得者)及因取得、改良及移轉而支付之費用後之餘額為所得額。取得成本及費用認定如下:1. 取得成本:買賣取得者,以成交價額為準。另下列支出經提示證明文件,亦得包含於成本中減除:(1) 購入房屋、土地達可供使用狀態前支付之必要費用(如契稅、印花稅、代書費、規費、公證費、仲介費等),以及房屋、土地所有權移轉登記完成前,向金融機構借款之利息。(2) 取得房屋後,於使用期間支付能增加房屋價值或效能且非二年內所能耗竭之增置、改良或修繕費。2. 費用:如仲介費、廣告費、清潔費、搬運費等交易房屋、土地所支付之必要費用等,但不包括依土地稅法規定繳納之土地增值稅。個人未提示費用之證明文件或所提示之費用證明金額未達成交價額5%者,稽徵機關得按成交價額5%計算其費用。

個人與其配偶如因感情不睦或婚姻暴力等因素而有分居情形,符合「納稅義務人與配偶分居得各自辦理綜合所得稅結算申報及計算稅額之認定標準」第2條規定得各自辦理綜合所得稅結算申報及計算稅額條件者,得個別認定自住房屋、土地交易前6年未曾適用優惠規定之條件。適用新制之房屋、土地交易損失僅得減除新制房屋、土地交易所得,不得與舊制互為減除。

適用自住房屋、土地重購退稅或扣抵時,個人或其配偶、未成年子女應於該房屋辦竣戶籍登記並居住,且無出租、供營業或執行業務使用;如以配偶之一方名義出售自住房地,並以配偶之他方名義重購者,亦得適用。

營利事業房屋、土地交易所得計算:依營利事業之總機構在中華民國境內、境外,分別規定其房屋、土地交易所得計算及申報方式。總機構在中華民國境外之營利事業,交易境外公司股權符合本法第24條之5第4項規定應適用新制課稅規定,於第20點明定其股權持有期間、持有股權比例之認定、境內房屋、土地價值占該境外公司股權價值比例之認定、所得計算方式及應檢附證明文件等規定。