房地產交易常識

Real Estate Knowledge

銀行貸款

客戶可貸款成數,除建案本身條件及政府規定外,最重要的因素為客戶之財力〈收支比、現金資產、資產負債比及信用評分等〉,借款相關文件需由借款人親自簽名,借款流程及相關事項如下

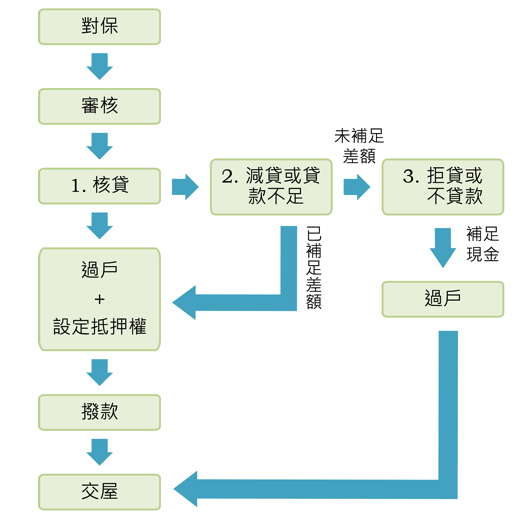

一、買賣案件申貸撥款流程

二、個人戶貸款(依各銀行規定)

(一)準備資料

1.身分證、健保卡或駕照、戶口名簿(正本)及印章

2.房屋所有權狀、土地及建物謄本

3.個人收入證明,如:薪資單、扣繳憑單、薪轉存摺等,若有其他資產所得請提供金融機構列印之投資明細(如股票、基金)、租賃契約、躉繳保單(視各銀行而定)或其他佐證資料…

4.若需要保證人:要提供保證人之身分證、印章、個人收入證明

5.房屋買賣契約書影本

6.軍公教人員貸款另需提供在職證明

7.若借款人於全體金融機構總借款(含本次貸款)合計達2000萬以上,需向國稅局申請納稅證明書(可委託銀行代為申請)

8.外國人借款請提供「中華民國統一證號基資表」以利辦理,若有中華民國居留證者,亦請提供中華民國居留證影本

(二)限制條件

1.借款人(自然人)於聯徵中心歸戶查詢,已有以房屋為抵押擔保放款之房屋貸款者(科目:購置不動產),貸款成數可能下降、利率可能升高

2.購置央行限定區域建物權狀含有(住)字樣住宅,則有下列限制

A.不得有寬限期

B.貸款額度不得逾鑑價成數:二房最高6成

C.日後除該筆房屋貸款外,不得以任何方式名義增加貸款額度

D.利率會較第一戶房貸高

3.一般貸款人之年齡通常需介於20~65歲範圍內,部分銀行亦可能限制借款人年齡加借款年限不得超過75

4.外國人或大陸、香港地區人士,因財力認定困難,貸款不易

(三)財力證明參考資料(依各銀行規定調整)

1.扣繳憑單(完稅證明)、401報表 (公司負責人或大股東)

2.現金資產:現金存款(存摺、定存)、股票、基金、躉繳保費

3.不動產:依國稅局列出之財產清單認列不動產部分

4.海外資產(含大陸地區):只認現金資產部位,不動產(因無法估價,且無法查詢負債)不可認列

5.外籍人士辦理貸款,通常需有一名台灣保人

(四)貸款需要保證人嗎?

依銀行法規定足額擔保品借款人無需提供保證人。借款人若想強化自身授信條件(如借款人債信不良或還款能力不足),可提出保證人以利核貸

三、公司戶貸款(依各銀行規定)

(一)準備資料

-

-

- 公司借款會議記錄

- 借款用途及償還計劃

- 最近三年度資產負債表及損益表(續貸案可僅提供上年度之資產負債表及損益表)

- 財務簽證報告(向金融機構借款逾三仟萬元者)

- 本年度期中資產負債表及損益表(暫結至最近月份)

- 最近12個月之銷售額與稅額申報書影本(即401表影本)

- 公司基本資料及工廠登記證影本(請檢附最新資料)

- 公司設立(變更)登記表及出進口廠商登記卡影本(請檢附最新資料)

- 公司章程或合夥契約影本(請檢附最新資料)

-

10‧股東名冊或合夥名冊影本(請檢附最新資料)

11.董、監事名冊影本(請檢附最新資料)

12.現金收支預估表及營運計劃表(向金融機構短期借款達一億元者)

13.資金來源去路表、建廠進度及營運計劃表、預估資產負債表、預估損益表(向金融機構中、長期借款達一億元者)

(二)借款公司需填寫資料

-

-

- 授信申請書

- 公司資料表

- 負責人及保證人之個人資料表(含身分證影本)

- 授信餘額申報單

- 集團企業資料表

- 同一關係人資料表

- 財務報表聲明書

- 會計師承諾書(適用指定公司)

- 同意書

-

四、中央銀行對金融機構辦理特定地區住宅貸款業務規定

|

項目 |

最新規定(105年3月) |

|

借款人高價住宅貸款規範 |

鑑價或買賣金額 |

|

1.高價住宅認定標準 |

1.台北市7000萬以上 2.新北市6000萬以上 3.其他地區4000萬以上

|

|

2.最高貸款成數 |

高價住宅最高可貸6成 |

|

適用對象:自然人及公司法人 |

1. 不得有寬限期 2. 貸款額度最高不得超過住宅(含基地)鑑價或買賣金額較低者之6成 3. 除前款貸款額度外,不得另以修繕、周轉金或其他貸款名目,額外增加貸款金額 |

|

注意事項 「住宅購屋貸款」定義:建物所有權狀含有「住」字樣之住宅,如所購房屋建物所有權狀之用途登記為「住商」、「住辦」,而主要用途確係營業用且有設立登記,並經金融機構實地查核屬實者,該貸款即非屬本規定之「住宅購屋貸款」,亦即如您所購戶別將來使用執照用途為住宅者,即受上述央行規定限制。 |